Khi làm tờ khai thuế sử dụng đất phi nông nghiệp cần biết gì

Tờ khai thuế sử dụng đất phi nông nghiệp là bắt buộc cần phải thực hiện. Áp dụng đối với bất kỳ đối tượng nào khi muốn sử dụng đất phi nông nghiệp. Bạn biết gì về những quy trình kê khai thuế? Hãy cùng Bất Động Sản Express làm rõ vấn đề này ngay sau đây.

Các quy định về đối tượng nộp thuế sử dụng đất phi nông nghiệp

Những quy định khi nộp thuế phi nông nghiệp

Đối tượng cần phải chịu thuế

Cá nhân, tổ chức sử dụng các loại đất sau thì sẽ phải nộp thuế sử dụng đất phi nông nghiệp:

- Đất ở tại các vùng nông thôn hay đô thị

- Đất sản xuất nhưng sử dụng để kinh doanh phi nông nghiệp

- Đất phi nông nghiệp sử dụng với mục đích chính là kinh doanh.

Đối tượng không phải chịu thuế

Đất phi nông nghiệp nhưng không được sử dụng với mục đích kinh doanh thì sẽ không cần đóng thuế. Bao gồm:

- Đất sử dụng để xây dựng các công trình công cộng

- Đất dành cho các cơ sở tôn giáo

- Đất cho khu vực nghĩa trang

- Đất ở khu vực sông, suối, ngòi, kênh, rạch, suối và mặt nước chuyên dùng;

- Đất công trình như đền, đình, miếu, am, nhà thờ họ, từ đường

- Đất dành cho các cơ quan, công trình sự nghiệp hoặc sử dụng với mục đích quốc phòng, an ninh

- Đất phi nông nghiệp khác.

Lưu ý: bất cứ trường hợp nào sử dụng đất với mục đích kinh doanh thì đều phải nộp thuế.

Nguyên tắc khi làm tờ khai thuế sử dụng đất phi nông nghiệp

Trách nhiệm của người nộp thuế là phải khai chính xác các thông tin vào tờ khai thuế. Bao gồm tên, số chứng minh nhân dân, địa chỉ nhận thông báo thuế, mã số thuế. Những thông tin về thửa đất phải chịu thuế gồm diện tích và mục đích sử dụng. Trong trường hợp đất đã được cấp Giấy chứng nhận, bạn phải khai đầy đủ các thông tin trên Giấy chứng nhận đó. Đó là số, ngày cấp, diện tích đất, số tờ bản đồ và hạn mức (nếu có).

Đối với hồ sơ khai thuế đất ở thuộc sở hữu của hộ gia đình, cá nhân, UBND cấp xã. Cần xác định các chỉ tiêu trên tờ khai của cơ quan chức năng. Sau đó là chuyển cho Chi cục Thuế, căn cứ vào đó để tính tiền thuế.

Đối với hồ sơ khai thuế sử dụng đất phi nông nghiệp của tổ chức, cần làm rõ các chỉ tiêu liên quan. Đây là căn cứ để tính thuế theo đề nghị của cơ quan Thuế. Cơ quan Tài nguyên và Môi trường sẽ có trách nhiệm xác nhận, sau đó gửi cơ quan Thuế.

Nếu không có sự thay đổi đối tượng và các yếu tố dẫn đến thay đổi số thuế. Người nộp thuế sẽ không cần phải kê khai lại. Trường hợp thay đổi đối tượng nộp thuế thì mới phải kê khai thông tin và nộp hồ sơ khai thuế. Thông tư có thời hạn ba mươi ngày kể từ khi phát sinh các sự việc trên.

Với các trường hợp phát sinh làm thay đổi số thuế, người nộp thuế phải kê khai và nộp hồ sơ khai thuế. Thời hạn là ba mươi ngày kể từ lúc phát sinh các yếu tố làm thay đổi số thuế phải nộp. Chỉ trừ các trường hợp thay đổi giá 1m2 đất tính thuế.

Việc kê khai tổng hợp thuế sử dụng đất phi nông nghiệp chỉ áp dụng đối với trường hợp đất ở. Và những khu vực này đã được cấp giấy chứng nhận quyền sử dụng đất. Người nộp thuế thuộc diện phải kê khai thì cần thực hiện lập tờ khai tổng hợp. Sau đó tiến hành nộp tại Chi cục Thuế đã đăng ký.

.jpg)

Quy định về việc sử dụng đất phi nông nghiệp

Hồ sơ khai thuế sử dụng đất phi nông nghiệp bao gồm những gì?

Hồ sơ khai thuế sử dụng đất phi nông nghiệp phải nộp bao gồm:

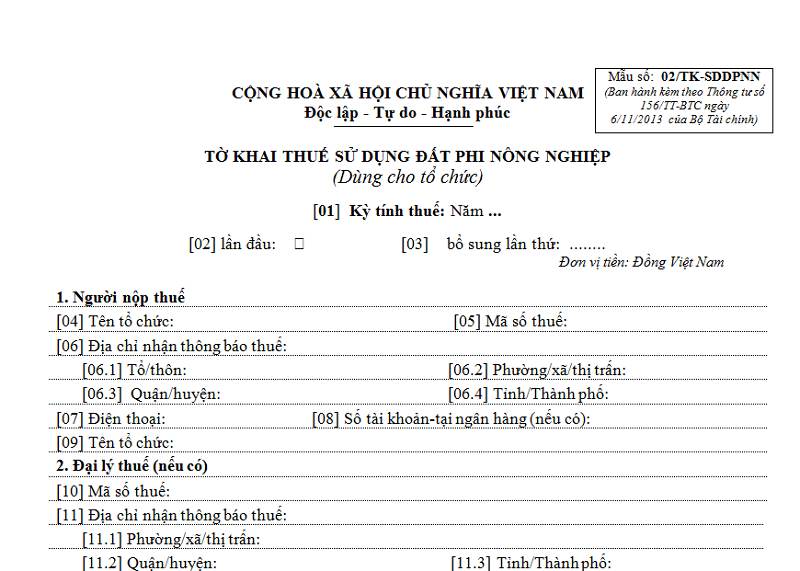

- Tờ khai thuế sử dụng đất phi nông nghiệp cho từng thửa đất chịu thuế. Chi tiết được thực hiện theo mẫu số 01/TK-SDDPNN áp dụng đối với cá nhân và hộ gia đình.

- Với các tổ chức, hồ sơ thực hiện theo mẫu số 02/TK-SDDPNN.

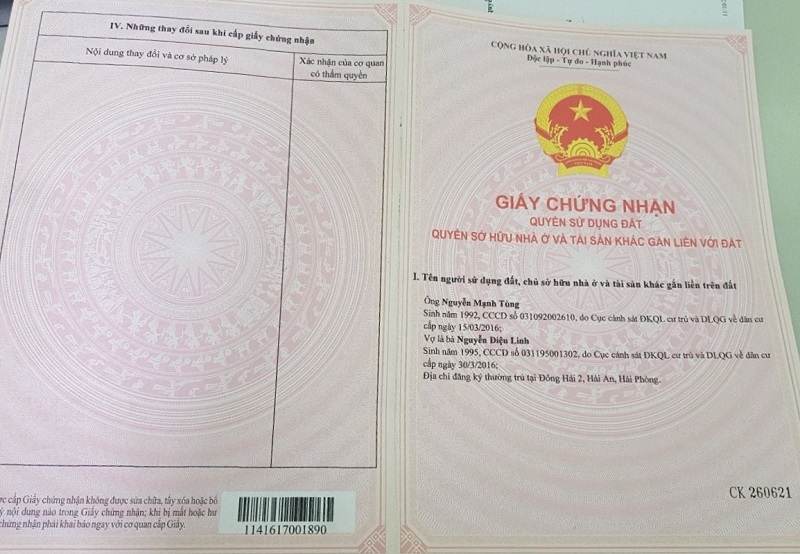

- Các giấy tờ liên quan đến thửa đất chịu thuế là Giấy chứng nhận quyền sử dụng đất. Ngoài ra còn có giấy Quyết định giao đất, Quyết định hoặc Hợp đồng cho thuê đất. Cuối cùng là Quyết định cho phép chuyển mục đích sử dụng đất.

- Bản chụp giấy tờ chứng minh nếu như thuộc diện được miễn, giảm thuế.

Đối với trường hợp khai tổng hợp thuế sử dụng đất phi nông nghiệp, hồ sơ gồm tờ khai tổng hợp thuế sử dụng đất phi nông nghiệp. Thuốc mẫu số 03/TKTH-SDDPNN.

Tờ khai thuế sử dụng đất phi nông nghiệp

Hướng dẫn quy trình kê khai thuế đất phi nông nghiệp hiện nay

Nộp hồ sơ tại các cơ quan có thẩm quyền tại địa phương

Đối với trường hợp có quyền sử dụng đất ở tại một thửa đất hay nhiều thửa tại cùng quận, huyện. Lưu ý rằng tổng diện tích đất ở phải chịu thuế không vượt hạn theo quy định. Sau đó, bạn cần thực hiện lập tờ khai thuế cho từng thửa đất của mình. Hồ sơ nộp tại Ủy ban nhân dân cấp xã, cấp phường và không cần lập tờ khai thuế tổng hợp.

Đối với trường hợp có quyền sử dụng đất với nhiều thửa đất ở tại các quận, huyện khác nhau. Nhưng thửa đất đó không vượt hạn mức. Tổng diện tích đất chịu thuế không vượt hạn mức đất ở nơi có quyền sử dụng đất. Khi đó, bạn cần phải thực hiện lập tờ khai thuế cho từng thửa đất. Hồ sơ nộp tại Ủy ban nhân dân cấp xã, phường, nơi có thửa đất chịu thuế. Không phải lập tờ khai tổng hợp thuế.

Đối với đất ở tại nhiều thửa ở các quận, huyện và không có thửa nào vượt hạn mức. Nhưng tổng diện tích các thửa đất chịu thuế vượt hạn mức đất ở theo quy định. Bạn cần phải lập tờ khai thuế cho từng thửa đất. Sau đó nộp tại Ủy ban nhân dân cấp xã, phường nơi có đất chịu thuế. Đồng thời, lập tờ khai tổng hợp thuế nộp tại Chi cục thuế để làm thủ tục kê khai tổng hợp.

Đối với trường hợp có quyền sử dụng đất ở của nhiều thửa đất tại các quận, huyện khác nhau. Và có một thửa đất vượt hạn mức đất ở theo quy định. Khách hàng phải tiến hành lập tờ khai thuế cho từng thửa đất. Sau đó nộp tại Ủy ban nhân dân cấp xã, cấp phường nơi có đất chịu thuế. Bạn cũng cần phải lập tờ khai tổng hợp tại Chi cục thuế nơi có thửa đất ở vượt hạn mức.

Đối với trường hợp có quyền sử dụng đất ở với nhiều thửa tại các quận, huyện. Và bạn đang có thửa đất vượt hạn mức đất ở nơi có quyền sử dụng. Hãy tiến hành lập tờ khai thuế cho từng thửa đất. Sau đó nộp tại Ủy ban nhân dân cấp xã phường nơi có đất chịu thuế. Đồng thời, hãy đến Chi cục thuế nơi có đất chịu thuế vượt hạn mức để lập tờ khai tổng hợp.

Đối với các trường hợp không kịp nộp hồ sơ khai thuế với thời hạn quy định. Bạn phải giải trình với cơ quan thuế để được giải quyết.

Chi cục thuế - Nơi thực hiện các giao dịch thuế

Nhận thông báo thuế phải nộp

- Trong khoảng thời gian 10 ngày kể từ khi nhận thông báo nộp thuế. Người nộp thuế được quyền sửa chữa, bổ sung thông tin và gửi tới nơi nhận hồ sơ khai thuế.

- Nếu như không có ý kiến phản hồi, số liệu đã ghi trên Thông báo chính là số thuế phải nộp.

Nộp thuế

huế sử dụng đất phi nông nghiệp là bắt buộc với các doanh nghiệp. Người nộp thuế có trách nhiệm nộp thuế theo đúng thời hạn. Mọi quy định đã được ghi rõ tại Khoản 3 Điều 17 Thông tư 153/2011/TT-BTC, sửa đổi bổ sung bởi Thông tư 130/2016/TT-BTC.

Giấy chứng nhận quyền sử dụng đất

Trên đây là những quy định về tờ khai thuế sử dụng đất phi nông nghiệp. Nếu bạn có thắc mắc nào liên quan đến vấn đề này, hãy liên hệ qua hotline 0886.6868.98. Hoặc truy cập website BatdongsanExpress.vn để được giải đáp.